Il Capitale nel XXI secolo......in pillole

pillole 4 e 5

4 – DALLA VECCHIA EUROPA AL NUOVO MONDO

- Si è vista l’evoluzione del capitale in Francia e Regno Unito, che hanno seguito percorsi per molti aspetti differenti, ma con rilevanti affinità, in particolare nella composizione del capitale e nel ritorno, alla fine del secolo XX, a percentuali molto alte del rapporto capitale/reddito; nella loro diversità/omogeneità Francia e Regno Unito sono sue termini di confronto utili ad esaminare le restanti economie statali

Grafico 10

- I dati storici tedeschi possono partire dal 1870, in precedenza la frammentazione in più stati rende impossibile una aggregazione accettabile di dati

- In generale l’andamento non è dissimile da quello francese ed inglese sia per una progressione con curva ad U, seppure più allargata, sia per le variazioni delle voci che concorrono a formare il capitale (vedi grafici 3 e 4)

- Anche in Germania quindi il reddito da terreni è stato soppiantato da quello derivante dalle proprietà immobiliari e da quello da partecipazioni azionarie

- Molto meno significativa è l’incidenza del capitale estero in quanto la Germania non ha avuto possedimenti coloniali paragonabili a quelli francese ed inglese, ma è interessante vede che a cavallo del XXI secolo l’attivo estero tedesco torna ad avere una rilevanza significativa

Grafico 11

Per quanto concerne l’andamento del debito pubblico il grafico precedente evidenzia un andamento simile a quello francese, in particolare per il ricorso allo strumento inflazionistico per assorbire i picchi di debito; la Germania è sicuramente il paese europeo che nel XX secolo di più ha annullato i forti deficit debitori, susseguenti ai due disastrosi conflitti, grazie all’inflazione, attestata ad un valore medio annuo del 17% (1913-1950); lo shock duraturo di tale situazione sulla popolazione tedesca spiega l’idiosincrasia viscerale verso l’uso del debito pubblico accompagnato da alta inflazione

- Altrettanto simile a quella francese è l’accumulazione di attivo pubblico grazie alle rilevanti partecipazioni pubbliche nel settore bancario ed industriale (1970-1990) in gran parte poi vendute (restano partecipazioni significative: il Land della Bassa Sassonia possiede ancora il 15% di Volkswagen); come in Francia negli anni della ricostruzione post-bellica lo Stato deteneva tra il 20% ed il 30% del capitale nazionale

- Situazione che si progressivamente invertita: oggi in Francia, Regno Unito, e Germania il capitale nazionale coincide di fatto con quello privato; il grafico dimostra che questo processo è stato molto rapido, nel 1950 il capitale privato tedesco valeva poco più di un anno e mezzo di reddito, nel 2010 è salito a quattro annualità

- Nella tendenza generale europea la Germania mantiene tuttavia una situazione anomala: il capitale privato vale si quattro annualità di PI, ma è un dato inferiore a quello di Francia e Regno Unito ambedue attorno a sei annualità, ed a quello di Spagna ed Italia con più di sei annualità

- Le ragioni che spiegano l’anomalia tedesca sono sostanzialmente due:

- Il basso livello dei prezzi immobiliari

- Il minore valore di mercato delle imprese (vedi confronto aree gialle dei grafici 3-4 e 10); questo minor valore è in buona parte spiegabile con la presenza in Germania di una forma particolare di proprietà delle imprese, il cosiddetto “modello renano” o “stakeholder model” (l’impresa non appartiene solo agli azionisti ma anche ad un certo numero di portatori di interessi/stakeholder – sindacati/associazioni/land) contrapposto a quello standard “stockholder” (possesso in mano ai soli azionisti)

- Era indispensabile per capire la situazione europea entrare nel dettaglio delle tre nazioni, Francia – Regno Unito – Germania, che da sole valgono più dei due terzi del PIL dell’Europa occidentale e più della metà di quello dell’area euro allargata; guardando all’Europa nel suo insieme il quadro delineato per i tre paesi leader non muta: il secolo XX ha visto l’incidenza del capitale sul reddito crollare dai valori di inizio secolo al minimo verso gli anni cinquanta per poi risalire velocemente fino a riportarsi quasi ai valori di inizio novecento; il grafico 12 riassume la situazione di Francia-Regno Unito-Germania ma vale come quadro complessivo europeo

Grafico 12

- Basti pensare che Spagna ed Italia a partire dal 1970 vedono una crescita del rapporto capitale/reddito persino più accentuata, e vanno nella stessa direzione con una progressione simile alla media dei tre paesi leader Belgio, Olanda, Austria

- Quali spiegazioni stanno dietro questo trend? al riguardo precisa che:

- Il calo registrato in Europa nel periodo 1914-1945, ad interrompere provvisoriamente la tendenza costante a crescere, si spiega solo in parte con le distruzioni di capitale (immobili, fabbriche, infrastrutture) nel corso degli eventi bellici (sono valse per la Francia ad una annualità di reddito, per la Germania ad una annualità e mezza, molto meno di una per il Regno Unito)

- Pesano di più il crollo del capitale estero, il bassissimo livello del risparmio a fronte del prosciugamento di risorse finanziarie per finanziare lo sforzo bellico, le complicazioni politiche che annullano debiti verso paesi esteri (prestiti russi in mani francesi non più riconosciuti dai governi bolscevichi) o nazionalizzano infrastrutture (Canale di Suez tolto da Nasser agli azionisti francesi ed inglesi)

- Crollo dei valori di mercato degli immobili in ragione delle politiche di blocco degli affitti adottate in tutta Europa per fronteggiare l’emergenza casa dopo i conflitti

- Prima di tronare ad esaminare più nel dettaglio le ragioni della forte ripresa verso l’alto del rapporto capitale/reddito in Europa è però necessario collocare il quadro Europeo nel più generale quadro mondiale, iniziando dall’America

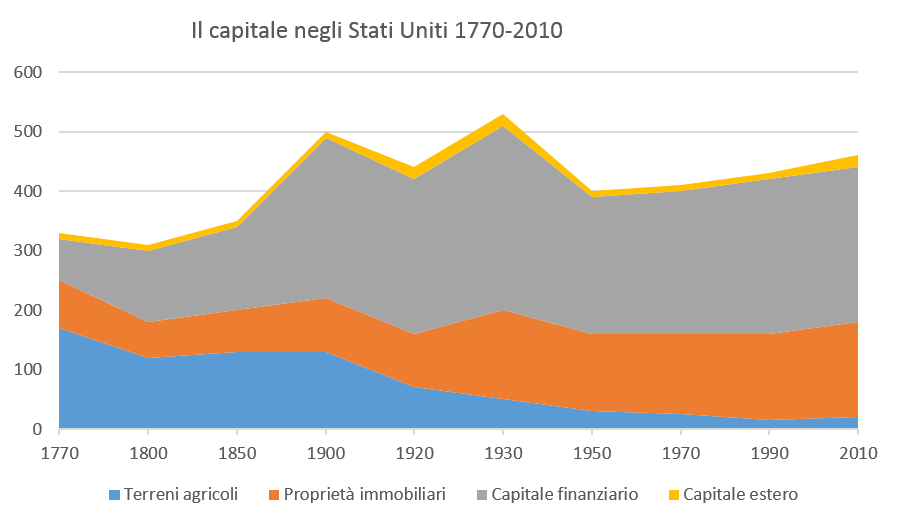

Grafico 13

- Appare evidente la differenza con Francia, Regno Unito, e Germania; il rapporto capitale/PIL è decisamente più basso, assestandosi poco sopra tre annualità al momento dell’Indipendenza, allorquando Francia e Regno Unito erano a sette annualità, e diminuisce leggermente fino alla fine del secolo XIX quando, Francia e Regno Unito costanti, il dato tedesco parla anch’esso di sette annualità. Il trend storico vede una crescita costante, con alcuni picchi in salita e discesa ma senza cadute rilevanti come quelle europee, per assestarsi comunque al 2010 ad un valore di poco superiore alle quattro annualità in linea con il dato tedesco ed inferiore a quello francese ed inglese di circa sei annualità

- Non è certo una sorpresa per un’economia, quella americana, che si affaccia al 1800 con immensi spazi ancora da sfruttare, e quindi con un valore dei terreni decisamente basso, patrimonio immobiliare e industriale agli albori, e una capitalizzazione in fase iniziale. L’America del 1770 non conta certo di consistenti capitali ereditati da un passato di fatto inesistente.

- Il peso del capitale americano cresce nel corso del 1800 toccando quota quattro annualità e pur restando ancora inferiore al dato europeo crea una classe alto-borghese non dissimile da quella europea; Nei romanzi di Henry James, che scrive dal 1880 al 1910, compaiono personaggi simili a quelli di Austen, Balzac e Proust

- Anche i patrimoni americani risentono i contraccolpi delle crisi tra il 1914 ed il 1945, ma in misura minore; va rilevato che la fiscalità americana, specie sotto Roosevelt, è molto più progressiva, questo dato abbinato ad un rilevante tasso inflattivo ed alla forte crescita del secondo dopoguerra spiega l’andamento saldamente in attivo del capitale pubblico al 1970,

Grafico 14

Grafico 15

- La situazione americana sembra stabilizzarsi negli ultimi decenni del 1900 mantenendo una sostanziale differenza con il dato europeo di un nuovo consistente balzo in alto del rapporto capitale/reddito e fermandosi, come si è visto, a poco più di quattro annualità, e con una incidenza del capitale estero molto meno significativa, anch’essa, di quella europea; si vedrà, nel prossimo capitolo, che il tutto è spiegabile con la diversa crescita sia economica che demografica; resta il quadro di un rapporto capitale/PIL americano molto più stabile e tale da spiegare il rapporto “più disteso” con il capitalismo

- Interessante vedere come le cose siano completamente diverse nel vicino Canada: anche qui il rapporto capitale/reddito verso il 1870 vale poco più di quattro annualità ma il dato esclusivo dell’economia canadese è rappresentato dall’essere posseduta per circa un quarto del suo valore complessivo da investitori stranieri, inglesi in primo luogo (i possessi consistono soprattutto nel settore minerario ed estrattivo). Questa situazione è perdurata a lungo in quanto soltanto nel periodo fra le due guerre gli investitori stranieri si sono liberati dei possedimenti canadesi ed oggi il Canada presenta un quadro abbastanza simile a quello americano

- A completare la fotografia dell’evoluzione del rapporto capitale/reddito su scala mondiale è necessaria una valutazione dell’incidenza del peso della schiavitù, del capitale umano, che ha avuto fino alla fine del secolo XIX una enorme peso nella situazione americana, ma non solo. Alcuni dati storici: negli Stati Uniti nel 1800 gli schiavi sono un milione su una popolazione complessiva di cinque milioni di abitanti, gli schiavi salgono ad oltre quattro milioni nel 1860 alla vigilia dell’abolizione della schiavitù. In termini di capitale la loro incidenza per gli Stati del Sud, nel Nord la schiavitù era di fatto inesistente, è stata tale da far salire il rapporto capitale/reddito a sei annualità, a fronte della quattro del totale americano (e quindi abbassando ulteriormente il rapporto capitale/reddito per gli Stati del Nord), pari al dato francese ed inglese. Si tenga infine conto che nel valore del capitale estero per la Francia e per il Regno Unito una quota parte, ma non distinguibile, era costituita da capitale umano (il dato medio per i due paesi del capitale estero era un significativo 10% sul totale del capitale). Situazione che si è mantenuta fino al 1848 per la Francia ed al 1838 per il Regno Unito, anni in cui la schiavitù è stata definitivamente abolita

5 – IL RAPPORTO CAPITALE/REDDITO SUL LUNGO PERIODO

- L’analisi di dettaglio sviluppato nel Capitolo 3 evidenzia, in sintesi, due aspetti fondamentali:

- al di là delle trasformazioni intervenute nella sua composizione (capitale terriero sostituito da capitale immobiliare e finanziario) il valore totale dello stock di capitale, misurato in rapporto al PIL in annualità di reddito, non sembra essersi modificato sul lungo periodo sia in Europa che in America

- escludendo il periodo 1914-1945, che per l’Europa ha rappresentato una fase di forte discesa dello stock di capitale seguita da una pronta ed altrettanto forte risalita, esiste una diversità fra l’incidenza del capitale in Europa ed in America, la quale sul lungo periodo ha sempre evidenziato valori più bassi

- il capitale nazionale lungo tutto il periodo in esame è sempre stato composto quasi del tutto dal capitale privato

- il quadro totale di riepilogo è infatti il seguente

Grafico 16

- Se questi sono i dati su cui riflettere sorgono alcune domande: esiste un livello di equilibrio nel rapporto capitale/reddito? Quali sono le conseguenze per il tasso di rendimento del capitale? Quale rapporto con la divisione del reddito nazionale fra privato e pubblico?

- Per rispondere a questa domande introduce la legge dinamica di collegamento sul lungo periodo fra rapporto capitale/reddito al tasso di risparmio ed al tasso di crescita, ossia la seconda legge fondamentale del capitalismo, espressa dalla formula

BETA = s / g

dove BETA è il rapporto capitale/reddito (vedi cap. 1)

s è il tasso di risparmo

g tasso di crescita globale (reddito pro-capite x popolazione)

- Ad es. se in un paese ogni anno viene risparmiato il 12% del reddito nazionale (s) e il tasso di crescita globale (g) è del 2%, BETA sul lungo periodo è uguale a s diviso g ossia il 600%

- Cosa significa nella realtà economica e sociale? Che se un paese risparmia molto e cresce poco sul lungo periodo si accumula un grande stock di capitale con conseguenze sulla distribuzione delle ricchezze (se il capitale è, come si è visto, quasi tutto in mani private) e sulla struttura sociale, ovvero una società in relativa stagnazione i patrimoni ereditati dal passato assumono una enorme importanza, ovvero ancora una bassa crescita, in particolare demografica, comporta il ritorno del capitale

- Questa legge spiega la differenza fra la situazione europea e quella americana: l’Europa è un’area demograficamente ferma ed a bassa crescita del prodotto/reddito pro-capite, quindi, avendo il tasso g basso, aumenta il suo rapporto BETA, l’America con g più alto, soprattutto per la costante (finora) crescita demografica, ha un BETA più basso

- precisa che la seconda legge fondamentale del capitalismo

- ha validità se applicata sul lungo periodo; ovvero che l’accumulo di capitale può realizzarsi nell’arco di alcuni decenni, ciò spiega, ad es., l’arco temporale necessario all’inversione della tendenza negativa di accumulo capitali nell’Europa 1914-1945

- rispetto alla prima legge fondamentale del capitalismo (capitolo 1) ALFA = r x BETA presenta una differenza fondamentale: questa prima legge è in effetti un puro rapporto contabile valido in ogni tempo e luogo, la seconda legge è al contrario il risultato di un processo dinamico sul lungo, ossia uno stato tendenziale di equilibrio verso il quale tende un’economia di mercato, equilibrio peraltro diffcilamente realizzabile nella pratica reale

- è valida solo se applicata alle forme di capitale accumulabili dall’uomo; ogni variazione in aumento nelle risorse naturali (es. scoperta nuovi giacimenti) non incide

- è valida solo se il prezzo dell’attivo cresce nella stessa misura dei prezzi al consumo; se i prezzi di azioni ed immobili, ad es., aumentano, per un breve periodo, di più dei prezzi al consumo si può verificare un aumento nominale del capitale anche se non si è attuato alcun risparmio. Se però si considera la sua validità solo sul lungo perido tali variazioni di prezzi tendono a compensarsi ridandole validità.

- si applica in tutti i casi a prescindere dalle motivazioni che spingono al risparmio (la loro diversità ha una importante ricaduta sulle disuguaglianze e verrà analizzata nella terza parte)

- riassumendo: la seconda legge non spiega le crisi di breve termine nel rapporto capitale/reddito ma fa capire verso quale livello di equilibrio questo rapporto tende (esempio: se un paese risparmia il 12% dei suoi redditi – valore s – e lo stock iniziale di capitale è pari a 6 annualità lo stock di capitale di questo paese crescerà del 2% allo stesso ritmo del reddito con un dato quindi stabile, se invece lo stock iniziale è inferiore a 6 annualità quel risparmio del 12% lo stock crescerà a più del 2% aumentando il valore del capitale fino a raggiungere sul lungo periodo il punto di equilibrio, se lo stock è superiore a 6 annualità il capitale crescerà meno del 2% facendo diminuire il valore dello stock di capitale fino ad un nuovo equilibro)

- Per meglio comprendere la differenza fra dinamiche di breve e lungo periodo è utile esaminare l’evoluzione annua nei paesi ricchi dal 1970 al 2010 grazie alla disponibilità di dati certi ed omogenei; il grafico 17 visualizza il valore del capitale privato in % sul reddito nazionale di Stati Uniti, Giappone, Germania, Francia, Regno Unito, Italia, Canada e Australia:

Grafico 17

- I grafici precedenti, riferiti a singoli paesi, illustravano tendenze sul lungo periodo con trend più lineari, gli andamenti del grafico 17, relativi ad un arco temporale più ristretto, presentano al contrario traiettorie più irregolari (clamoroso è ad es. il caso del Giappone che negli anni 90 vede un picco molto accentuato verso l’alto dovuto a situazioni particolari e non ripetibili di mercato, peraltro rientrate nei decennio successivo)

- Ma nell’insieme dei paesi ricchi, al di là delle variazioni irregolari contingenti, emerge un comune trend verso l’alto, si assiste ad un grande ritorno del capitale privato, l’affermazione di un nuovo capitalismo patrimoniale

- individua in tre fattori, fra loro connessi ed intrecciati, le ragioni che spiegano questo trend:

- Il rallentamento della crescita, soprattutto demografica (che a fronte di un tasso di risparmio elevato, in base alla seconda legge, implica un rialzo del rapporto capitale/reddito

- Il grande processo di trasferimento di ricchezza pubblica verso quella privata (privatizzazioni neo-liberiste)

- Riallineamento dei prezzi e degli attivi immobiliari e finanziari in netta accelerazione

- Per analizzare nel dettaglio il primo fattore è utile evidenziare i dati specifici

Tabella 5 = Tasso di crescita e di risparmio nei paesi ricchi 1970-2010

| Tasso crescita reddito nazionale | Tasso crescita popolazione | Tasso crescita reddito nazionale pro-capite | Risparmio privato | |

| Stati Uniti | 2,8% | 1,0% | 1,8% | 7,7% |

| Giappone | 2,5% | 0,5% | 2,0% | 14,6% |

| Germania | 2,0% | 0,2% | 1,8% | 12,2% |

| Francia | 2,2% | 0,5% | 1,7% | 11,1% |

| Regno Unito | 2,2% | 0,3% | 1,9% | 7,3% |

| Italia | 1,9% | 0,3% | 1,6% | 15,0% |

| Canada | 2,8% | 1,1% | 1,7% | 12,1% |

| Australia | 3,2% | 1,4% | 1,7% | 9,8% |

- Il tasso di crescita globale è più alto negli USA, in Canada ed Australia (dal 2,8% al 3,2) non a caso i paesi nei quali è rimasto più alto il tasso di crescita della popolazione (dall’1% all/1,4%) rispetto alla media dei restanti paesi, Europa in particolare. Le differenze in percentuale sono di pochi punti ma se cumulate su periodi lunghi producono risultati importanti; si può notare inoltre che i paesi che risparmiano di più sono in genere quelli che crescono demograficamente di meno

- L’incrocio dei dati della tabella 5 e del grafico 17 spiega la validità della seconda legge, tutti i paesi ricchi hanno visto una crescita del rapporto capitale/reddito ma, non a caso quindi, gli USA che hanno un basso risparmio privato ed hanno una buona percentuale di crescita hanno una crescita del rapporto capitale/reddito più basso, ad es., dell’Italia che ha al contrario un alto tasso di risparmio ed una bassa crescita globale.

- I dati relativi al risparmio richiedono una precisazione in quanto devono essere divisi fra risparmi delle famiglie e risparmi delle imprese, questi ultimi corrispondono ai profitti reinvestiti. Precisazione indispensabile perché, con la sola eccezione dell’Italia (dove il risparmio è quasi esclusivamente quello delle famiglie e dove le imprese hanno pertanto una insignificante quota di risparmi reinvestiti), la crescita del rapporto capitale/reddito non è giustificata dal solo risparmio delle famiglie, ma in larga misura dalla rivalutazione del capitale delle imprese che hanno reinvestito una parte più o meno significativa del loro risparmio, più che dal rialzo del valore di mercato delle azioni delle stesse

- precisa inoltre che la quota di risparmio presa in considerazione è quella al netto della quota che serve per compensare l’usura degli immobili e delle attrezzature. La differenza fra risparmio lordo e quello netto è rilevante, le spese per il mantenimento del capitale incidono per la metà circa del risparmio lordo; le cifre indicate nella tabella 5 se indicate al lordo sarebbero quasi doppie

Tabella 6 = Il risparmio privato nei paesi ricchi 1970-2010

| Risparmio netto (in % su reddito nazionale) | risparmio famiglie (% su tot.risparmio) | risparmio imprese (% su tot.risparmio) | |

| Stati Uniti | 7,7% | 4,6% | 3,1% |

| 60% | 40% | ||

| Giappone | 14,6% | 6,8% | 7,8% |

| 47% | 53% | ||

| Germania | 12,2% | 9,4% | 2,8% |

| 77% | 23% | ||

| Francia | 11,1% | 9,0% | 2,1% |

| 81% | 19% | ||

| Regno Unito | 7,4% | 2,8% | 4,6% |

| 38% | 62% | ||

| Italia | 15,0% | 146% | 0,4% |

| 97% | 3% | ||

| Canada | 12,1% | 7,2% | 4,9% |

| 60% | 40% | ||

| Australia | 9,8% | 5,9% | 3,9% |

| 60% | 40% |

- Altre precisazioni sulla composizione del risparmio privato:

- Non rientra in esso il valore dei beni durevoli delle famiglie (quello delle imprese si); le stime disponibili per i paesi ricchi danno dati medi relativamente omogenei, ogni famiglia possiede in media fra un terzo e la metà di una annualità di reddito nazionale in mobili, elettrodomestici, auto, etc., dato significativo (per un parte consistente della popolazione costituisce tutta la ricchezza posseduta) ma non incidente su un rapporto stock/capitale mediamente di cinque/sei annualità

- Stessa situazione vale per i beni di valore (oggetti e metalli preziosi) che valgono ancora meno dei beni durevoli

- In base alla stessa considerazione di incidenza non significativa non è stata differenziate, all’interno del risparmio privato, la quota parte in capo a fondazioni o ad enti morali

- Un’altra precisazione di notevole importanza è relativa alla tipologia di reddito presa in considerazione; in tutte le valutazioni fatte è stato assunto come riferimento il reddito nazionale, il quadro muterebbe non poco se si assumesse come riferimento il reddito disponibile (dal reddito nazionale si deducono imposte/tasse/prelievi fiscali in genere e si si sommano tutte le forme di sostegno quali indennità di disoccupazione, assegni familiari, etc.) il quale equivale, mediamente nei paesi ricchi, a non più del 70-80% del reddito nazionale; se si utilizzasse il reddito disponibile nella formula della seconda legge il rapporto capitale/reddito avrebbe un livello di gran lunga più elevato. chiarisce che il ricorso al reddito disponibile, seppure più agganciato alla realtà monetaria, potrebbe essere inficiato dalla mancata considerazione, a quel punto doverosa, dell’incidenza dei servizi pubblici che rappresentano un fonte di reddito “mascherato” di non trascurabile valore. Resta pertanto preferibile fare riferimento al reddito nazionale come valore di natura economica e non monetaria

- passa quindi ad esaminare l’incidenza sull’evoluzione del rapporto capitale/redddito degli altri due fattori individuati in precedenza: le consistenti politiche di privatizzazioni di capitali pubblici ed il riallineamento sul lungo periodo dei prezzi dell’attivo

- quanto rilevato in precedenza in merito al rapporto capitale pubblico e capitale privato nel lungo periodo 1870-2010 (grafico 16) vede una notevole accelerazione se si esamina il dato aggregato del periodo 1970-2010, effetto dovuto anche all’ondata di privatizzazioni intervenute in tutti i paesi ricchi

Tabella 7 = Risparmio pubblico e privato nei paesi ricchi 1970-2010

(in % su reddito nazionale)

| Risparmio nazionale (pubblico+privato) | Di cui risparmio privato | Di cui risparmio pubblico | |

| Stati Uniti | 5,2% | 7,7% | -2,4% |

| Giappone | 14,6% | 14,6% | 0,1% |

| Germania | 10,2% | 12,2% | -2,0% |

| Francia | 9,2% | 11,1% | -1,9% |

| Regno Unito | 5,3% | 7,3% | -2,0% |

| Italia | 8,5% | 15,0% | -6,5% |

| Canada | 10,1% | 12,1% | -2,0% |

| Australia | 8,9% | 9,8% | -0,9% |

- dall’insieme del grafico 16 e della tabella 7 emerge il parallelo crescere del rapporto capitale privato/reddito e la diminuzione di quello capitale pubblico/reddito, e la corrispondente relazione fra risparmio privato e risparmio pubblico (quanto resta fra entrate ed uscite del bilancio pubblico)

- spicca il caso dell’Italia: dal 1970 il deficit pubblico (di cui una buona parte è in mani private, ossia alcuni italiani non pagano le tasse ma prestano denaro alla Stato accrescendo così il patrimonio privato senza accrescere quello nazionale) è stato tale da essere coperto non solo utilizzando tutte le entrate ma rendendo negativo il risparmio pubblico.

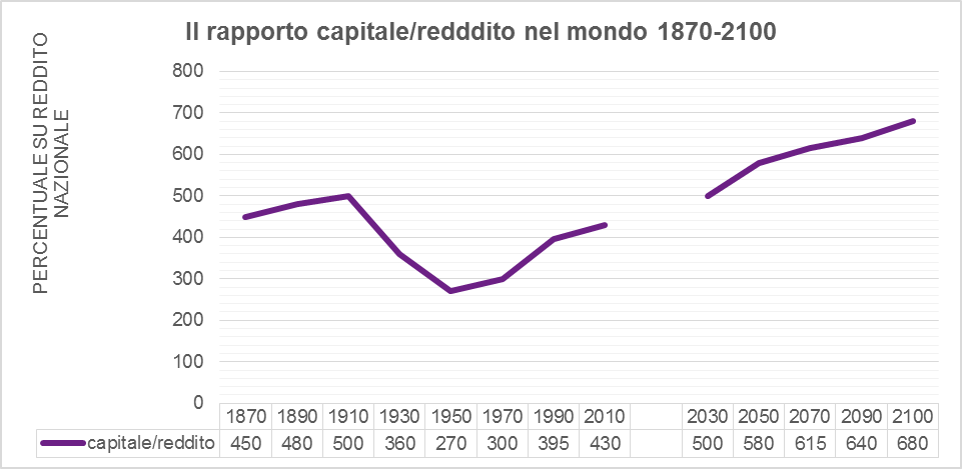

- L’ultimo fattore che concorre a spiegare la crescita del rapporto capitale/reddito è il rialzo dei prezzo degli attivi, fenomeno che può essere valutato solo se quanto è avvenuto negli ultimi decenni del XX secolo viene inserito in un arco temporale più lungo, quello dal 1910 al 2010.

- In questo periodo, prendendo in considerazione i dati di Regno Unito, Francia, Germania e Stati Uniti (vedi tabelle e grafici relativi), si vede l’evoluzione del rapporto capitale/reddito percorrere dal 1910 la fase discendente della curva ad U dai valori cresciuti a partire dal 1700/1800, toccare il punto più basso nel 1950, da lì ripartire a formare la nuova fase ascendente fino a raggiungere nel 2010 sostanzialmente i valori di fine 1800. Perché il 1950 rappresenta il punto più basso? Come già evidenziato in precedenza nei primi anni del secondo dopoguerra crollano i prezzi degli immobili (politiche sulle casa) e quelli delle azioni (clima politico poco favorevole al capitale privato), questo crollo dei prezzi si somma agli effetti, altrettanto negativi, del valore BETA della seconda legge. A partire dal 1950, lentamente prima più velocemente poi, si modificano in positivo i parametri del valore BETA e, in contemporanea, riprendono a salire i prezzi di immobili ed azioni. I due effetti combinati, con l’aggiunta delle privatizzazioni, spiegano la curva ad U in risalita. Il processo di riallineamento dei prezzi degli attivi pare essersi concluso a cavallo del 2010.

- A chiusura del Capitolo 5 della Seconda Parte presenta ipotesi sui livelli ai quali potrebbe assestarsi nel XXI secolo il rapporto capitale/reddito in base ai trend finora esaminati ed alla legge dinamica BETA = s/g

Grafico 18

- La curva del grafico 18 visualizza i dati storici disponibili su scala mondiale, i quali presentano inevitabili lacune per molte aree e paesi; è pur vero tuttavia che il quadro mondiale è stato fino alla fine del XX secolo determinato in misura preponderante dalla situazione dei paesi ricchi rendendo quindi valido per il contesto mondiale la serie dei loro dati corretta da quelli disponibili degli altri paesi/aree. Le previsioni dal 2010 al 2100 seguono invece l’andamento probabilistico su scala mondiale basato su:

- una previsione del tasso di crescita globale (produzione + popolazione) che passa dall’attuale 3% ad un più realistico 1,5%

- una stabilizzazione del tasso di risparmio attorno al 10% sul lungo termine

- se questa previsione fosse confermata l’intero pianeta avrebbe nel 2100 un’incidenza dell’intensità patrimoniale simile a quella francese degli anni della Belle Epoque; certo sono previsioni, ma resta in ogni caso valida la constatazione del ruolo cruciale del rallentamento del tasso di crescita globale

- due chiarimenti a margine:

- all’interno del quadro mondiale potranno determinarsi, vista in particolare l’accentuata influenza della globalizzazione finanziaria, divergenze e disuguaglianze fra Stati dovute al ruolo degli investimenti e possedimenti esteri

- come evidenziato in precedenza nella composizione del capitale sono state prese in considerazione solo le voci inglobanti attività umane consolidate, non rientrano quindi nel conteggio risorse ad oggi “naturali” (ad es. terre vergini); l’esperienza valutativa del valore dei terreni agricoli nel paesi sviluppati dimostra infatti che tale valore deriva in prevalenza dagli investimenti e migliorie apportate ai terreni inizialmente vergini, questa considerazione vale anche per i cosiddetti “terreni urbani vergini”.

Nessun commento:

Posta un commento