Il Capitale nel XXI secolo......in pillole

pillola 6

a completare la Parte Prima e Parte seconda

a completare la Parte Prima e Parte seconda

6 – LA DIVISIONE CAPITALE/LAVORO NEL XXI SECOLO

- P. passa quindi ad analizzare la relazione fra il rapporto capitale/reddito e la divisione del reddito fra lavoro e capitale sulla base della prima legge fondamentale del capitalismo ALFA = r x BETA; per entrare nel merito occorre innanzitutto capire in che modo si determina il tasso di rendimento del capitale valutando l’evoluzione storica effettivamente avvenuta nei due paesi di cui è disponibile la serie più completa di dati:

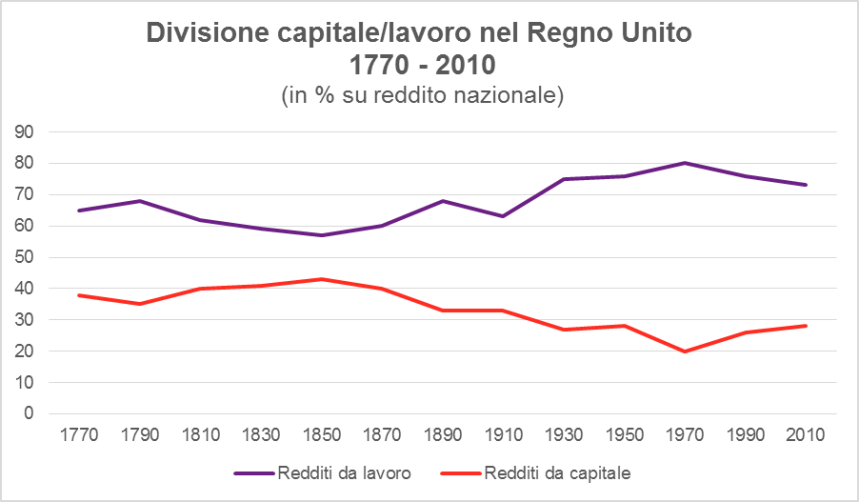

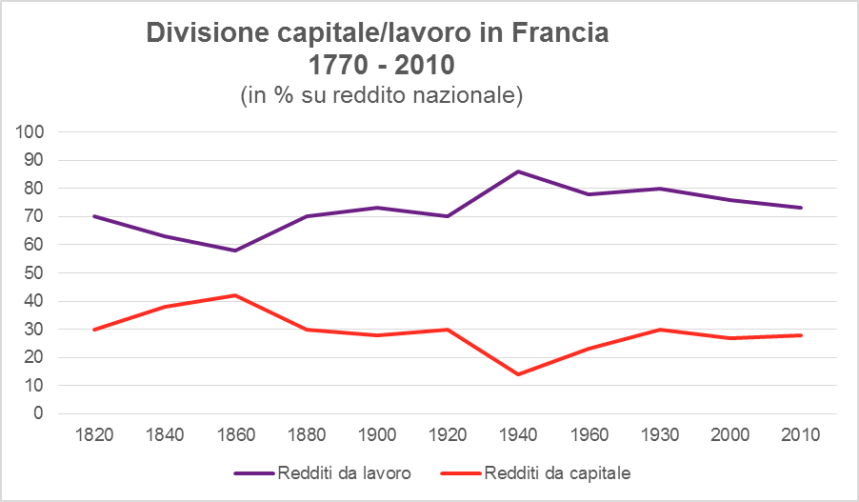

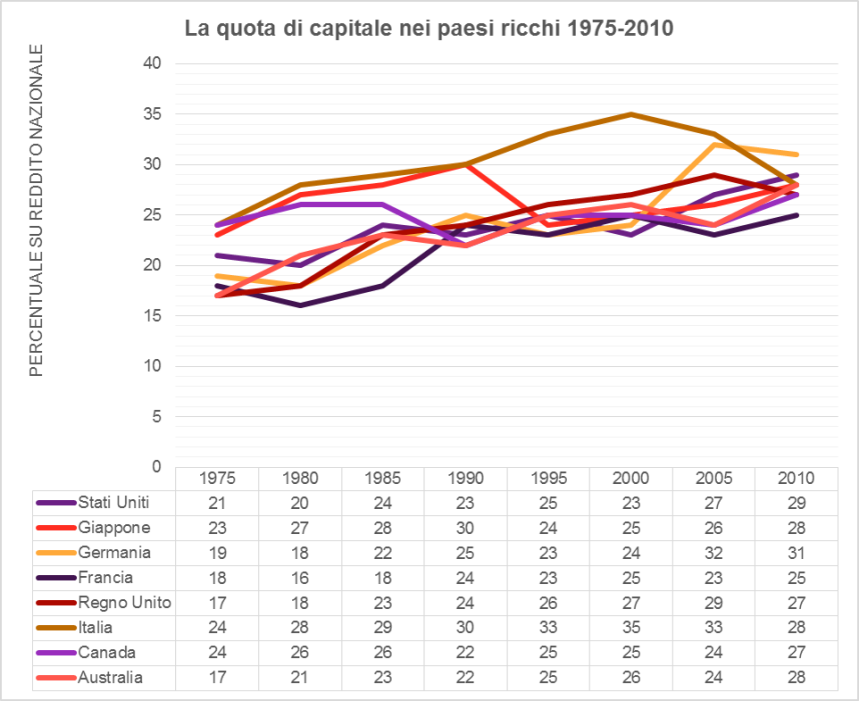

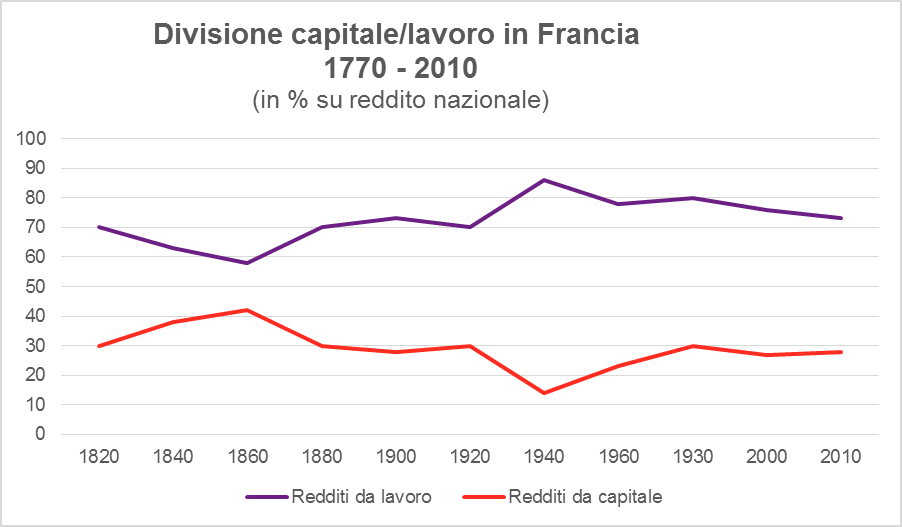

Grafico 19

- Sia in Francia che nel Regno Unito il reddito da capitale si mantiene fra il 30% ed il 40& del reddito nazionale, scende a metà del 1900 a circa il 20-25%, per poi risalire negli ultimi decenni del secolo scorso e nel primo decennio del 2000

- Questo andamento significa che nel 1700-1800 il tasso di rendimento medio del capitale valeva attorno al 5-6%, arrivava al 7-8% a metà 1900 per poi scendere al 4-5% alla fine del secolo scorso

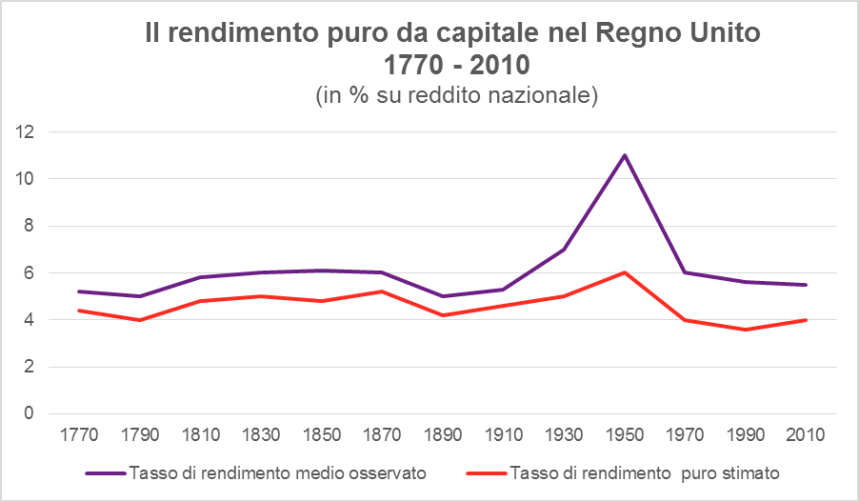

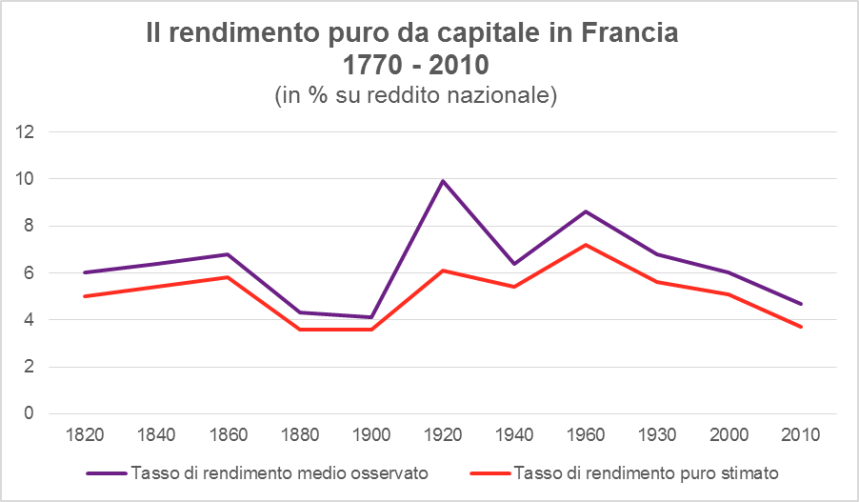

Grafico 20

- Occorre precisare che il tasso di rendimento medio da capitale rischia di essere una nozione astratta, in quanto esso varia notevolmente a seconda dei tipi di reddito che lo compongono e dalla loro dimensione (alti capitali ottengono di norma migliori rendimenti); ad esempio è un problema la valutazione dei capitali in capo a lavoratori autonomi: se nei redditi da capitale è semplice far rientrare quelli da affitti, profitti, dividendi, interessi, royalties, etc. (la somma di questi redditi divisa per il reddito nazionale dà la quota di capitale sul reddito nazionale – grafico 19 – e divisa per il capitale nazionale globale dà il tasso di rendimento medio del capitale- grafico 20), non è altrettanto semplice nei bilanci di imprese individuali scorporare la quota parte del reddito del titolare di impresa da quella più propriamente del capitale, così come è possibile fare per le S.r.l,. Eppure nei paesi ricchi circa il 10% del PIL sta in capo a lavoratori autonomi (commercianti, artigiani, professionisti)

- Il tasso medio di rendimento del capitale presenta quindi margini di incertezza nella sua determinazione, ma gli scostamenti, anche considerati al massimo della loro incidenza, non modificano più di tanto il suo livello percentuale sul reddito nazionale; ad ogni buon conto nei grafici precedenti si è inserita una seconda versione del tasso di rendimento del capitale, quello “puro”, che tiene conto dell’incidenza dei costi informali per la gestione del capitale (ossia la quota di lavoro necessaria per svolgere tale gestione, quota che è più corretto far rientrare nei redditi da lavoro)

- Fatte salve queste precisazioni emerge dall’intreccio dei dati riportati nei grafici 19 -20 che il tasso medio (o puro) di rendimento del capitale ha un andamento contrapposto a quello del rapporto capitale/reddito, quando questo cresce il tasso di rendimento diminuisce, e viceversa, seppure sia difficile individuare sul lunghissimo termine una tendenza dominante, sembra possibile sostenere una sua discesa dai valori medi dei secoli XVIII e XIX – 4-5% – (nei romanzi di Balzac ed Austen era scontata una resa del 5%) a quelli del XXI secolo (3-4%)

- Quali ragioni hanno determinato questo calo tendenziale? Prima di rispondere a questa domanda ritiene opportune alcune precisazioni:

- l’aumento storicamente progressivo dell’imposizione fiscale sui redditi da capitale (che assume forme varie a seconda della tipologia di capitale); pressochè inesistente per tutto il 1700 e 1800 ha iniziato ad assumere una certa consistenza nel corso del 1900 per assestarsi nel primo decennio del XXI secolo (dato medio dei paesi ricchi) attorno al 30%

- i rendimenti presi in considerazione sono quelli medi, come ogni media, ed in questo caso a maggior ragione, nascondono disparità enormi. Per quanto il totale in percentuale sullo stock di capitale non sia rilevante sono ad esempio pressochè nulli i rendimenti di piccoli depositi bancari e di piccoli stock azionari, così come è basso quello delle piccole proprietà immobiliari. Al contrario i rendimenti assicurati a grandi possedimenti azionari ed immobiliari sono di assoluto valore.

- va infine precisato che i rendimenti esaminati sono reali ossia al netto dell’eventuale tasso d’inflazione (oggi mediamente assestato nei paesi ricchi attorno all1-2%). Se gli attivi nominali sono infatti soggetti al deprezzamento inflazionistico (specie se derivano da investimenti in titoli) quelli reali (valore delle azioni, degli immobili, quote societarie, investimenti finanziari) seguono i prezzi di mercato e sul lungo periodo possono costituire una plusvalenza anche molto consistente. anticipa una valutazione che verrà sviluppata nella Parte Terza e Quarta: non è assolutamente certo che ritmi inflattivi elevati e di lunga durata danneggino di più i patrimoni più elevati; i periodi di forte inflazione sono piuttosto utilizzati dagli Stati per attutire l’incidenza di alti livelli di debito pubblico.

- Occorre a questo punto entrare più nel dettaglio dei meccanismi che spiegano il tasso di rendimento del capitale, la sua evoluzione, anche al fine di capire meglio le linee di tendenza che prevedibilmente si manifesteranno nel XXI secolo

- Nei modelli economici più semplici, che immaginano una situazione di concorrenza pura e perfetta, il tasso di rendimento del capitale equivale alla produttività marginale del capitale vale a dire quanto rende in termini di ulteriore produttività aggiungere un’unità di capitale (nei modelli più complessi il gioco dei rapporti di forza sul mercato può distorcere questa equivalenza in più o in meno)

- In ogni caso due fattori influenzano il tasso di rendimento:

- la finalità d’uso del capitale: la funzione del capitale in ogni tempo ed in ogni società è stata quella di assicurare la parte abitativa (in senso lato) e quella d essere fattore fondamentale per la produzione di beni e servizi. Per capire meglio come il capitale si muove all’interno di questo quadro occorre tornare al tasso di rendimento del capitale. Nell’ipotesi teorica più semplice di una economia agricola il possesso di 100 euro di terreno e/o di aratri in più può fare aumentare la produzione di grano di 5 euro, vale a dire che la produttività marginale del capitale vale 5 euro ogni cento investiti ossia il 5%; ma se si passa ad economie complesse dove i cento euro possono essere investiti in tante attività diventa difficile determinare la produttività marginale del capitale. Tenuto conto che essa vale indipendentemente dalla divisione capitale/lavoro (funziona allo stesso modo in un’economia monopolistica e in una collettivista) un mercato sarebbe “perfetto” quando ogni unità di capitale viene investita al meglio sia in termini di aumento della produttività che di resa del tasso di rendimento del capitale. La realtà è ovviamente diversa, errori di scelta del settore di investimento hanno quindi una notevole influenza

- troppo capitale uccide il capitale: appare infatti ovvio che la produttività marginale del capitale diminuisce se c’è troppo capitale da investire, ed aumenta nella situazione opposta. Il problema non sta in questa relazione, ma nel capire a quale ritmo avviene, la diminuzione, ossia l’ampiezza con la quale scende il rendimento medio del capitale – r – che abbiamo visto coincidere con la produttività marginale, quando il rapporto capitale/lavoro – BETA – aumenta. Sono possibili due casi:

- r scende in misura maggiore dell’aumento di BETA = vuol dire che la quota di reddito da capitale diminuisce se aumenta BETA, e quindi, tornando alla prima legge fondamentale del capitalismo ALFA = r x BETA, la diminuzione del rendimento del capitale compensa in misura maggiore l’aumento del rapporto capitale/reddito

- r scende in misura minore dell’aumento di BETA = vuol dire che la quota di capitale ALFA = r x BETA aumenta con l’aumento di Beta; in questo caso la crescita del tasso di rendimento ammortizza la crescita del capitale

I percorsi storici osservati nel Regno Unito ed in Francia dicono che è prevalso un andamento più vicino al secondo caso. Ma i due casi indicati hanno valore teorico, servono per individuare una tendenza, nella realtà interviene in modo importante la capacità di diversificare le produzioni. Riprendendo le due situazioni esemplari descritte in precedenza – una semplice economia agricola, oppure una economia complessa – P. introduce la nozione di “funzione di produzione”, una formula matematica che sintetizza la varietà di settori di investimento presenti in una data società, e che misura in sostanza le possibilità di rimpiazzare lavoro con capitale o viceversa. Nella semplice economia agricola la funzione di produzione è fissa, più l’economia è complessa più essa tende all’infinito rendendo la produttività marginale del capitale pressochè indipendente dalla quantità di capitale piuttosto che di lavoro. Questo inquadramento teorico tradotto in un contesto reale significa che se l’elasticità di sostituzione di una unità lavoro con una di capitale è bassa (inferiore ad uno) una forte crescita di BETA implica un altrettanto forte calo della produttività marginale, se è alta (superiore ad uno) la crescita di BETA comporta un calo ridotto della produttività marginale. Ovviamente un risultato pari ad uno implica uno stallo

Questa situazione di stallo corrisponde alla funzione di produzione Cobb-Douglas (i due economisti che l’hanno proposta nel 1928), secondo cui quali che sia la quantità di capitale e di lavoro la quota di capitale corrisponde ad un coefficiente fisso ALFA (esempio: se ALFA vale 30% e BETA vale sei annualità di reddito nazionale il tasso di rendimento del capitale sarà 30/6 = 5%, se BETA vale dieci annualità scende al 3%, 30/10). La funzione Cobb-Douglas ha avuto molto successo, immaginare una stabilità nel rapporto capitale/lavoro è prospettiva rassicurante. La realtà storica è ovviamente diversa. Il dibattito fra gli economisti al riguardo è stato ed è molto acceso, ma è decisamente fuorviato dalla scarsità di dati di lungo periodo, essendo basato su serie di dati relativi a pochi decenni: P. vanta la novità del suo lavoro in quanto primo tentativo di valutare il rapporto capitale/lavoro e la crescita della quota di capitale sull’arco temporale di tre secoli.

- inizia con l’esaminare le insufficienze della funzione Cobb-Douglas se vista su questo arco temporale: l’elasticità di sostituzione tra capitale e lavoro è costantemente cresciuta, se valutata sul lungo periodo, ad un valore superiore ad uno. Negli ultimi decenni l’accentuarsi di innovazioni tecnologiche ha fornito al capitale una ampia gamma di possibilità di investimento

Grafico 21

- Emerge evidente il rialzo tendenziale del rapporto capitale/reddito BETA nei paesi ricchi nei decenni a cavallo del XX e XXI secolo (che presenta un trend di ulteriore crescita) ma accompagnato ad un rialzo della quota di capitale ALFA nella composizione del reddito nazionale

- Ed è un dato spiegabile proprio con una elasticità di sostituzione superiore ad uno

- affronta quindi il ruolo del capitale umano all’interno della capacità di innovazione e diversificazione degli investimenti (funzione di produzione) (grafico 19), ipotizzando che il fattore lavoro svolga un ruolo tendenzialmente sempre più significativo. La quota lavoro è infatti passata dalla media del 40-65% del 1800/1810 al 70-75% del 2000/2010

- Un aumento consistente che sembrerebbe smentire la crescita sia dello stock di capitale che del suo peso nel rapporto capitale/reddito; occorre però rilevare che l’attuale tecnologia richiede capacità di investimento molto alta, ossia molto capitale, in cambio offre una decisiva variabilità agli investimenti tale da rendere la funzione di produzione sempre superiore ad uno, e spesso di molto, questa situazione rende possibile l’accumulo di capitale senza una corrispondente caduta del suo rendimento

- Come si rapporta l’insieme di queste valutazioni con il meccanismo marxista della caduta tendenziale del saggio di profitto (l’accumulo di capitale, tendenza ineliminabile del capitalismo, implica la corrispondente caduta del tasso di rendimento del capitale, ossia del saggio di profitto, per cui “la borghesia produce i suoi stessi seppellitori”)? Marx non si appoggia su modelli matematici ( è molto critico verso Marx a questo proposito, rimproverandogli il ricorso ad analisi “anedottiche” e non basate su uno studio attento dei bilanci nazionali, di settore, aziendali, al tempo già in buona misura disponibili) ma sviluppa una valutazione logica traducibile nella seconda legge BETA = s / g con un valore di g (tasso di crescita globale) nullo. Marx, come tutti gli economisti del 1800-primi del novecento, riteneva che la crescita dipendesse unicamente dall’ingrandimento del capitale manifatturiero (più stabilimenti, più macchinari) e, sempre a causa di una prospettiva storica al tempo limitata, di fatto sottovalutava la capacità di una crescita legata all’aumento di produttività (a parità di capitale manifatturiero si introducono meccanismi produttivi che aumentano la produzione). In sostanza la previsione marxista della caduta tendenziale del saggio di profitto mantiene una sua validità anche se viene spiegata non tanto dalla tendenza all’accumulo di capitale quanto piuttosto dalla caduta della crescita globale g (per calo della produttività piuttosto che per contrazione della crescita demografica)

- (segue un paragrafo di interesse marginale dedicato ad illustrare la controversia accademica fra due diverse interpretazioni del rapporto BETA = s/g avvenuta fra la Cambridge inglese – Harrod e Domar – e la Cambridge americana – Solow, Samuelson, Modigliani)

- A chiusura della seconda parte riassume le tre considerazioni base relative alla dinamica storica del rapporto capitale/reddito e capital/lavoro:

- la legge BETA = s/g con il tasso di crescita g debole implica una significativa ricostituzione dello stock di capitale. Se l’attuale trend – tasso di risparmio del 10% e tasso di crescita 1,5% – si confermasse il XXI secolo vedrebbe la quota del capitale mondiale salire ad un livello pari a sei/sette annualità di reddito

- la quota di capitale nella legge ALFA = r x BETA, a fronte di uno stock di capitale pari a sei/sette annualità ed un tasso di rendimento del capitale attorno al 4-5%, potrebbe assestarsi nel XXI secolo attorno al 30/40% del reddito mondiale

- il tasso di rendimento del capitale (saggio di profitto) riesce a mantenersi elevato grazie alla crescita della produttività e della diffusione della conoscenza, ma non si è con ciò modificata la struttura del capitale stesso e non ne ha mutato il rapporto con il lavoro

Nessun commento:

Posta un commento