IL

CAPITALE NEL XXI SECOLO

di Thomas Piketty

PARTE PRIMA REDDITO E CAPITALE

1 – REDDITO E PRODOTTO

- E’ stata a lungo convinzione degli economisti che la divisione fra lavoro e capitale, nella formazione di un reddito nazionale, fosse un dato costante: due terzi il lavoro, un terzo il capitale; possiamo oggi dire, sulla base dei dati storici a lungo termine, che non è così

- In primo luogo perché tale presunta stabilità non si concilia con la notevole trasformazione della natura stessa del capitale, passato, con una articolata progressione, dalla forma di capitale fondiario e terriero del 1700 a quella di capitale immobiliare, industriale e finanziario del 2000

- Per analizzare nel dettaglio questo aspetto ritiene necessario definire e condividere alcune nozioni base:

- Reddito nazionale

- per definizione misura l’insieme dei redditi di cui dispongono i residenti di un dato paese nel corso di un anno

- è collegato al Prodotto Interno Lordo (PIL) ossia l’insieme dei beni e dei servizi prodotti nel corso dell’anno in quel dato paese

- per calcolare il reddito nazionale occorre partire dal PIL dal quale di deve sottrarre il capitale occorso per realizzarlo (usura edifici, infrastrutture, macchinari, etc. che incide mediamente per un 10% del PIL) ottenendo coì il Prodotto Interno Netto (mediamente quindi il 90% del PIL)

- al Prodotto Interno Netto vanno inoltre aggiunti, o dedotti, i redditi netti provenienti dall’estero, ovvero quelli interni ma di proprietà estera. Le situazioni dei redditi da e verso l’estero sono varie ed articolate, valutate però con riferimento ai paesi “ricchi” (Italia compresa) incidono per valori percentuali, in più o in meno, di uno/due punti. Si può pertanto ritenere il reddito nazionale coincidente con il prodotto interno netto

- precisa che comunque, a livello mondiale, i redditi in entrata e/o in uscita dall’estero si equilibrano, per cui il reddito mondiale coincide con il prodotto netto mondiale

- queste due coincidenze implicano che non si può distribuire più reddito se non si produce di più, ovvero che se si produce di meno c’è meno reddito da distribuire

- fatto salvo quanto sopra si può infine precisare che il reddito nazionale è composto dalla somma dei redditi da lavoro e dei redditi da capitale

- Capitale

- definisce l’insieme degli attivi, non legati all’uomo (forza lavoro, competenze, formazione e capacità individuali, etc.), che sono posseduti e che possono essere scambiati sul mercato

- comprende quindi immobili, abitazioni ed edifici industriali, infrastrutture, macchinari, brevetti, sistemi operativi, valore commerciale dei brand, etc.) posseduti sia da privati che dallo Stato, e da forme intermedie di proprietà collettiva (fondazioni, chiese, enti morali); resta escluso il capitale umano, ossia la forza lavoro scambiabile sul mercato

- non è un dato fisso ed immutabile, nel corso della storia sono entrati a far parte del capitale beni che non ne facevano parte in precedenza, altri beni sono oggetto di attenzioni private e potrebbero andare, in estensione, a comporlo (montagne, mari, monumenti storici, conoscenze)

- , su queste basi, utilizza i termini “capitale” e “patrimonio” in modo intercambiabile (secondo alcuni i due termini andrebbero distinti, escludendo dal capitale la terra ed altre risorse naturali piuttosto che limitandolo agli elementi di patrimonio utilizzati nella produzione) per definire come capitale/patrimonio nazionale il valore totale, calcolato sui prezzi di mercato, della somma di capitale/patrimonio privato e capitale/patrimonio pubblico di un dato paese

- Nella situazione attuale dei paesi sviluppati il valore del capitale privato è nettamente superiore a quello del capitale pubblico

- Il capitale/patrimonio nazionale inoltre è composto da capitale interno ed estero, l’incidenza di quest’ultimo ha assunto in alcune fasi della storia (colonialismo) una notevole incidenza

- Rapporto capitale/reddito

- Come si è visto il reddito è un flusso, il capitale uno stock, per capire l’incidenza del secondo sul primo si divide il valore dello stock di capitale per il valore del flusso di reddito; definisce questo rapporto BETA (es. se il valore del capitale di un paese è pari a quello di sei anni di reddito BETA = 6 opp. BETA = 600%)

- La semplice ripartizione media dei valori del reddito e del capitale in un dato paese nulla dice sulle diseguaglianze nella loro distribuzione, trattandosi di media astratta, il rapporto BETA misura l’importanza del capitale ed è un parametro indispensabile per lo studio delle diseguaglianze all’interno di una determinata società

- Attualmente nei paesi sviluppati BETA oscilla fra 5 e 6 e proviene quasi unicamente dal capitale privato

- La prima legge fondamentale del capitalismo

- Il valore di BETA può essere collegato alla incidenza del reddito da capitale nella composizione del reddito nazionale (valore che definisce ALFA) di un dato paese con una formula con valenza puramente contabile

ALFA = r moltiplicato BETA (dove r è il tasso di rendimento medio del capitale)

- ad es. se BETA = 6 (capitale pari a sei anni di reddito) e r = 5% ALFA (il valore del reddito del capitale sul reddito nazionale) = 30%

- Questa formula rappresenta la prima legge fondamentale del capitalismo in quanto collega in modo semplice tre parametri base: rapporto capitale/reddito (BETA) quota di capitale nel reddito (ALFA) e tasso di rendimento del capitale (r)

- Il tasso di rendimento del capitale misura quanto rende nel corso di un anno il capitale ed è, assieme alla caduta tendenziale del saggio di profitto, un concetto basilare dell’analisi economica di Marx

- Al momento attuale, sempre con riferimento al paesi sviluppati, i valori indicati negli esempi sono dei validi punti di partenza e fotografano la situazione standard reale

- Occorre però considerare che ALFA e BETA, così come considerati finora, non precisano la composizione del valore del capitale e del rapporto capitale/reddito

- La misurazione del bilancio nazionale è operazione che ha visto notevoli variazioni nel corso del tempo; sono stati numerosi i tentativi in tal senso, spesso con finalità fiscali, solo dopo la prima guerra mondiale si hanno le prime stime costanti su base annuale, ma è innegabile il fatto che, lungo i secoli in esame, l’attenzione si è spostata, a seconda di necessità contingenti, di più sulla misurazione del reddito piuttosto che del capitale

- Appare quindi evidente che i bilanci nazionali sono una costruzione “sociale” in costante evoluzione, le cifre che ne scaturiscono devono essere valutate con cautela

- Inoltre i bilanci nazionali sono impostati come raccolta di dati su base massima e media, all’interno delle quali nulla dicono di preciso sulla disuguaglianza di distribuzione

- Venendo quindi a valutare più nel dettaglio l’andamento delle disuguaglianze inizia a considerare la distribuzione mondiale della produzione (PIL) che presenta il seguente quadro:

- 1900 – 1980 = il 70-80% del PIL mondiale è concentrato in Europa e USA

- 1980 – 2000 = tale quota scende in modo progressivo e costante fino a raggiungere il 50%, sostanzialmente il livello del 1860

- XXI secolo = tale trend è presumibile che prosegua fino ad attestarsi attorno al 20-30%, ossia il valore di inizio 800 e quello più proporzionato al peso della popolazione coinvolta

- Europa e USA hanno quindi avuto, per due secoli, una produzione due/tre volte maggiore rispetto alla loro popolazione in relazione al fatto che il prodotto pro-capite era due/tre volte superiore alla media mondiale

- Il trend di cui sopra lascerebbe intendere una tendenza alla omogeneità di produzione pro-capite a livello mondiale

- scende poi ad un livello più raffinato di analisi, scindendo il “blocco occidentale” (Europa+USA) in blocchi continentali e regionali:

- Il peso specifico del PIL dell’Europa raggiunge il suo massimo alla vigilia della 1° Guerra (50% PIL mondiale)

- Quello degli USA cresce dal primo dopoguerra fino a raggiungere il massimo negli anni 50 e 60 (40% PIL mondiale)

- Per entrare nell’analisi dettagliata per blocchi regionali, quella più significativa, assume come base di misurazione il reddito medio mensile pro-capite mondiale al 2012 (popolazione = 7 miliardi e PIL mondiale netto 63.000 miliardi di euro) pari a 760 euro , emerge il seguente quadro:

- Europa intera = 800 euro,

- E. = 2.040 euro

- Russia+Ucraina = 150 euro

- America intera = 620 euro

- USA+Canada = 050 euro

- America latina = 780 euro

- Africa intera = 200 euro

- Africa del Nord = 430 euro

- Africa sub-sahariana = 150 euro

- Asia intera = 520 euro

- Cina = 580 euro

- India = 240 euro

- Giappone = 250 euro

- Altri Asia = 570 euro

- precisa che anche la ripartizione per blocchi regionali non è adeguata alla misurazione delle disuguaglianze tra singoli paesi piuttosto che tra classi diverse dello stesso paese, e che sarebbe più utile, in tal senso, confrontare i poteri di acquisto, più stabili del reddito medio sottoposto al gioco dei tassi di scambio delle singole monete nazionali o di area; i valori riportati sopra vanno quindi visti non come certezze matematiche ma come ordini di grandezza. Comunque già sufficienti a inquadrare le disuguaglianze di reddito su scala mondiale

- Va inoltre precisato che la distribuzione mondiale del reddito mostra una disuguaglianza più marcata di quelle del PIL, i paesi più ricchi ossia i paesi con prodotto pro-capite più alto sono ancora più ricchi in quanto di norma possiedono quote significative di capitale nei paesi più poveri; ovviamente per i paesi più poveri succede l’esatto opposto una quota del loro reddito da capitale è di proprietà dei paesi ricchi. Questa considerazione vale se si analizzano i singoli paesi, se si esamina la situazione per blocchi continentali la situazione torna ad un maggior allineamento tra reddito e PIL, fatta eccezione per l’Africa la quale è strutturalmente proprietà degli altri continenti

- In ogni caso resta confermato il trend, collegato alla evoluzione della ripartizione del PIL mondiale, (ricordiamo che Europa/USA sono arrivati nel 1980 a valere l’80% del PIL mondiale) di una progressiva convergenza tra paesi ricchi e paesi poveri

- critica l’ottimismo della teoria che sostiene che la caduta della “produttività marginale del capitale” (ila produzione in più ottenuta per unità di nuovo capitale investito) nei paesi ricchi implica uno spostamento di investimenti nei paesi poveri a loro conseguente vantaggio: in primo luogo perché, se anche così fosse, nei paesi poveri può crescere il PIL ma non è garantito che cresca il reddito pro-capite perché i profitti così realizzati di norma rientrano nei paesi ricchi investitori, in secondo luogo l’analisi dei trend storici dimostra che nessuno dei paesi ex poveri che sono passati ad un più alto livello di ricchezza (ad es. Il Giappone prima, Corea e Taiwan poi, Cina adesso) ha fatto questo salto grazie ad investimenti stranieri ma solo grazie a meccanismi di investimento interni (semmai ha avuto una ricaduta positiva la loro apertura verso i mercati occidentali)

- In sostanza sottolinea che l’esperienza storica dimostra che la principale spinta al meccanismo di convergenza tra paesi ricchi e paesi poveri sta nella diffusione delle conoscenze, ossia i paesi poveri riescono a recuperare nella misura in cui acquisiscono un adeguato livello di sapere tecnologico e di cultura. Ciò rimanda alla loro capacità di avere una classe dirigente e politica in grado di muoversi in tal senso, ed in ultima istanza al ruolo della politica

2 – LA CRESCITA: ILLUSIONE E REALTA’

La paura che atterrisce economisti e politici è sicuramente quella che il XXI secolo veda un regime di crescita debole; la convergenza, di cui al Cap. 1, fra paesi ricchi e paesi poveri avverrebbe allora in uno scenario di minore crescita globale

- conferma tale possibilità, ma collocandola in una valutazione sui tempi storici molto lunghi, dall’inizio della Rivoluzione Industriale al XXI secolo, ne ribalta in un qualche senso il significato; tale valutazione dimostra infatti che, salvo periodi eccezionali, il tasso di crescita del prodotto è sempre stato debole; per poter capire meglio, anche in relazione all’impatto del ritmo di crescita sulla dinamica delle disuguaglianze, occorre scomporre la crescita del prodotto in due parti: crescita della popolazione e crescita del prodotto pro-capite/reddito pro-capite

- La tabella 1 consente di visualizzare un inquadramento storico generale del problema:

Tabella 1 = la crescita mondiale dopo la Rivoluzione Industriale

| periodo | Tasso crescita medio annuo del prodotto | Tasso crescita medio annuo della popolazione | Tasso crescita medio annuo prodotto pro-capite |

| 1700 – 1820 | 0,5 % | 0,4 % | 0,1 % |

| 1820 – 1913 | 1,5 % | 0,6 % | 0,9 % |

| 1913 – 2012 | 3,0 % | 1,4 % | 1,6 % |

- Appaiono subito evidenti ritmi di crescita modesti, la somma dei tassi di crescita dal 1700 ad oggi dimostra che il tasso di crescita del PIL è stato mediamente dell’1,6% di cui lo 0,8% per la crescita della popolazione e lo 0,8% per la crescita del prodotto pro-capite

- Questi ordini di grandezza, valutati anche partendo dalle attuali aspettative di crescita del PIL, sembrerebbero modesti ma, quando si ragiona su tempi lunghi, un ritmo di crescita anche solo dell’1% annuo diventa un valore molto importante; ciò avviene per il fenomeno chiamato della “crescita cumulata” ossia il valore complessivo di crescita che sul lungo/lunghissimo periodo si ottiene anche con singole crescite annue deboli

- In concreto: la popolazione mondiale è cresciuta dal 1700 ad oggi dello 0,8% annuo, valore apparentemente basso, considerato in termini di crescita cumulata ha significato passare dai 600 milioni di abitanti nel 1700 ai più di 7 miliardi del 2012. Oppure il tasso di crescita annuo dell’1% di cui sopra se ripetuto per trent’anni implica un progresso del 35%, del 105% su cento anni, del 700% sui trecento anni dal 1700

- La considerazioni sul valore di questi ordini di grandezza è in sostanza la tesi di fondo de “Il Capitale nel XXI secolo”: variazioni apparentemente limitate del tasso di rendimento del capitale in relazione al tasso di crescita produce sul lungo periodo effetti molto forti e destabilizzanti sulle disuguaglianze di una data società

- Tornando alle due componenti della crescita del prodotto: crescita della popolazione e crescita del prodotto pro-capite (o reddito pro-capite) sono evidenziabili i seguenti aspetti:

- Crescita demografica:

- Fino al 1700 la popolazione mondiale ha conosciuto tassi di crescita molto lenti, la rivoluzione industriale ha svolto un ruolo propulsivo notevole

Tabella 2 = Percentuali crescita demografica 1700 – 2012

| Tasso crescita medio annuo nel periodo | Popolazione mondiale | Europa | America | Africa | Asia |

| 0 – 1700 | 0,1 % | 0,1 % | 0,0 % | 0,1 % | 0,1 % |

| 1700 – 1820 | 0,4 % | 0,5 % | 0,7 % | 0,2 % | 0,5 % |

| 1820 – 1913 | 0,6 % | 0,8 % | 1,9 % | 0,6 % | 0,4 % |

| 1913 – 2012 | 1,4 % | 0,4 % | 1,7 % | 2,2 % | 1,5 % |

- Le cifre riportate nella tabella 2 evidenziano l’impressionante ritmo di accelerazione demografica intervenuto a partire dal 1700, con un primo balzo importante nel periodo 1820-1913 con Europa ed America a fare da traino, ma soprattutto con un salto incredibile nel periodo 1913-2012 nel quale l’Europa si ferma e retrocede, l’America mantiene una percentuale molto alta, ed in cui esplodono Africa ed Asia

- Secondo le proiezioni delle N.U. il XXI secolo dovrebbe vedere una stabilizzazione della popolazione mondiale, con un ritmo di crescita fino al 2050 attorno allo 0,4% ed una discesa allo 0,1% dal 2050 al 2100; questa discesa dovrebbe essere provocata da un forte calo in Africa, vedere un ristagno nell’America ed in Asia, ed una flessione contenuta dell’Europa

- Sono ovviamente previsioni incerte, valgono come scenario di riferimento, punti importanti da capire secondo , in funzione delle analisi generali da sviluppare, sono il fatto che piccole variazioni nel tasso di natalità possono avere effetti considerevoli già nel medio periodo, che la storia della demografia dimostra che le scelte di fecondità sono imprevedibili, ma soprattutto che le variazioni nella crescita demografica hanno conseguenze sullo sviluppo, sul bilanciamento del potere economico fra nazioni ed aree, ed implicazioni importanti sulla struttura delle disuguaglianze

- Ad esempio una forte crescita della popolazione attenua l’incidenza del capitale ereditato (essendo suddiviso su un maggior numero di eredi), viceversa la stagnazione della popolazione accresce il peso del capitale accumulato dalle generazioni precedenti

- Crescita del prodotto/reddito pro-capite:

- Si è già visto in precedenza che il prodotto/reddito pro-capite medio cresce, a livello mondiale nel periodo 1700-2012, con la stessa progressione della crescita demografica (0,8 %) con una moltiplicazione per dieci nell’arco dei tre secoli (il reddito medio mondiale pari ad € 70 mensili nel 1700 è passato ad € 760 nel 2012)

- Ma questi cambiamenti non sono significativi se misurati solamente in termini monetari astratti, la storia dello sviluppo economico è innanzitutto quella della diversificazione dei modelli di vita, dei beni e dei servizi prodotti e consumati

- Se le variazioni quantitative in crescita del prodotto/reddito pro-capite si traducessero esclusivamente in una variazione quantitativa del potere di acquisto si dovrebbe pensare, ad esempio, che gli europei nel 2012 producano e consumino quantità sei volte maggiori di beni e servizi degli europei del 1913 (vedi tabella 1), appare evidente che questo dato meramente quantitativo va scomposto sulle singole voci di consumo ed utilizzo (ad es. non si mangia certo sei volte di più ma si consumano prodotti industriali molte più volte di sei) ed è quindi di cambiamento degli stili di vita che si deve parlare

- L’unico metodo matematico utile per pervenire a valutazioni non grossolane è il rapporto tra le variazioni nel livello di reddito espressi in moneta corrente e quelle dei prezzi dei vari beni e servizi; un’operazione del genere, fermo restando che implicherebbe per essere scientifica precisazioni di dettaglio per ogni singolo bene o servizio, consente di definire il seguente schema:

- beni industriali: sono quelli con la maggior crescita di produttività rispetto alla media generale di crescita, ed i loro prezzi si sono quindi abbassati rispetto alla media del prezzi

- beni alimentari: hanno visto una crescita della loro produttività rispetto a quella media molto costante sul lungo periodo ma meno significativa di quella industriale, i loro prezzi di conseguenza sono cresciuti poco meno della media di crescita dei prezzi

- servizi: la loro produttività è cresciuta in misura decisamente inferiore per cui i loro prezzo è aumentato rispetto alla media dei prezzi; va però detto che la gamma dei singoli servizi è talmente diversificata che la necessità di precisazioni di dettaglio è in questo caso molto importante (ad es. il fatto che in molti paesi i servizi della sanità e della scuola siano in buona parte gratuiti, ovvero pagati dal sistema fiscale generale, sfalsa la valutazione del loro rapporto di cui sopra se confrontato con quello dei paesi in cui sono a totale, o quasi, carico di chi li utilizza)

- fatte salve queste cautele valutative resta valida la constatazione puramente quantitativa di un crescita del prodotto/reddito medio mondiale di dieci volte tanto rispetto al 1700 (dai 70 € ai 760 €), nei paesi ricchi dell’Occidente è stata addirittura pari a venti volte tanto (dai 100 € del 1700 ai 2500 € del 2012), ma deve essere assunta come semplice ordine di grandezza comparativo

- passa quindi ad esaminare le prospettive future, quelle del XXI secolo, della crescita; detto dei possibili scenari demografici è lecito attendersi ritmi di crescita del prodotto/reddito pro-capite analoghi a quelli spettacolari alle nostre spalle?

- Per rispondere occorre analizzare più nel dettaglio la crescita del passato, che presenta, nella sua grandezza accumulata, ritmi di crescita annuali relativamente lenti

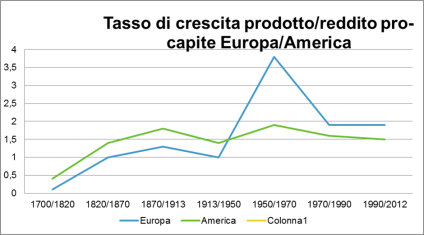

Tabella 3 = Percentuali crescita prodotto/reddito pro-capite 1700 – 2012

| Tasso crescita medio annuo nel periodo | Mondiale | Europa | America | Africa | Asia |

| 0 – 1700 | 0,0 % | 0,0 % | 0,0 % | 0,0 % | 0,0 % |

| 1700 – 1820 | 0,1 % | 0,1 % | 0,4 % | 0,0 % | 0,0 % |

| 1820 – 1913 | 0,9 % | 1,0 % | 1,5 % | 0,4 % | 0,2 % |

| 1913 – 1950 | 0,9 % | 0,9 % | 1,4 % | 0,9 % | 0,2 % |

| 1950 – 1970 | 2,8 % | 3,8 % | 1,9 % | 2,1 % | 3,5 % |

| 1970 – 1990 | 1,3 % | 1,9 % | 1,6 % | 0,3 % | 2,1 % |

| 1990 – 2012 | 2,1 % | 1,9 % | 1,5 % | 1,5 % | 1,4 % |

- Al di là delle cifre in dettaglio (dietro ognuna delle quali stanno, ovviamente, complesse motivazioni specifiche) il dato fondamentale che emerge è che nessuna area in nessun periodo ha fatto registrare crescite durature strabilianti (emerge il solo dato europeo del periodo 1950-1970, i trenta gloriosi su cui tornerà spesso). Ogni prospettiva che parli di tassi di crescita futura del 3-4% è su questa base storica del tutto irreale

- Ciò detto a quale livello è presumibile che si assesti la crescita nel XXI secolo? ritiene improbabile una percentuale di crescita, nella migliore delle ipotesi, superiore all’1,5% condividendo la motivazione, alla base di alcune valutazioni persino meno ottimistiche O,5% di crescita annua), che le innovazioni tecnologiche possibili nel futuro non sembrano possedere un influsso trainante pari a quello della macchina a vapore, dell’elettricità, del motore a scoppio (le tecnologie dell’informazione già non stanno sullo stesso piano) e sempre che nuove fonti di energia sostituiscano gli idrocarburi in via di esaurimento

- Ma ciò che più preme a è evidenziare che un ritmo costante di crescita del prodotto/reddito pro-capite dell’1% annuo, dato all’apparenza modesto, è in realtà un ritmo molto elevato, molto di più di quanto immaginato

- Per capirlo occorre valutarlo dal punto di vista generazionale: in trent’anni un tasso costante dell’1% significa una crescita cumulata di più del 35%; al di là del già rilevante dato quantitativo ciò significa che un terzo del prodotto realizzato trent’anni prima non esisteva, e quindi non esistevano mestieri ed attività in grado di produrlo, significa in sostanza una trasformazione radicale della società

- L’ossessiva aspettativa europea di tassi di crescita superiori trova, secondo , spiegazione nell’errore, molto diffuso e condiviso, di considerare la crescita dei “trenta gloriosi” lo standard di riferimento; in effetti la valutazione sui tempi lunghi (tabella 3) dimostra che quegli anni sono stati a tutti gli effetti un periodo eccezionale, una fase particolare caratterizzata dal recupero del gap che l’Europa aveva accumulato nei confronti dell’America nel precedente periodo 1914-1945. Recuperato tale ritardo l’Europa è tornata a crescere a ritmi sostanzialmente analoghi a quelli americani

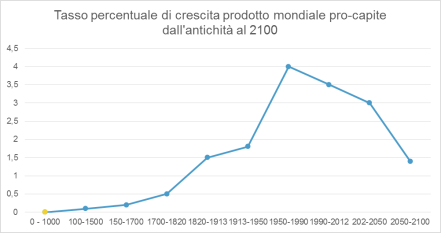

- Tornando ad uno sguardo più ampio sugli ultimi tre secoli si rileva che la crescita mondiale ha seguito un percorso ad U rovesciata; sia la curva della crescita demografica che quella della crescita del prodotto/reddito medio pro-capite vedono un tratto in salita, più accentuata da subito quella demografica più lenta a partire quella del prodotto, una fase di relativa stabilizzazione, ed una tendenza, quella attuale, ad una discesa che pare ormai costante (anche in questo caso è iniziato prima il calo della crescita demografica rispetto a quello del prodotto)

(i dati del XXI secolo sono previsioni ipotetiche e come detto in precedenza persino troppo ottimistiche)

- Per completezza di analisi deve essere introdotta nelle valutazioni sin qui fatte l’incidenza dell’inflazione, la quale svolge un ruolo essenziale (i dati del grafico di crescita dall’antichità ad oggi, e quelli delle tabelle precedenti, sono tutti al netto del tasso di inflazione, sono quindi dati di crescita “reale”) che affronterà nel merito nel corso del saggio, vista la sua notevole incidenza sulla distribuzione delle ricchezze, già evidenziando che l’inflazione è in larga misura un’invenzione del XX secolo, fino alla Prima Guerra mondiale era di fatto nulla o quasi

- I periodi 1700-1820 e 1820-1913 hanno visto dei momenti di rialzo anche significativo dei prezzi, ma essendo questi legati a motivi specifici e contingenti, la media dei prezzi si è sempre riportata su valori costanti ( usa come testimonianza della stabilità pressochè totale dei prezzi nel XVIII e XIX secolo i richiami al valore del denaro presenti nei grandi romanzi settecenteschi ed ottocenteschi. Autori come Jane Austen e Balzac, ad es., riferiscono con precisione l’ammontare di cifre per il semplice fatto che tali ordini di grandezza mantenevano il loro valore proprio grazie alla stabilità monetaria. Nei romanzi moderni del 1900, ed in quelli contemporanei, le citazioni di cifre esatte sono praticamente scomparse, avendo perduto, visti i tassi di inflazione, ogni validità costante di riferimento)

- Il collasso della stabilità monetaria avviene con la Prima Guerra Mondiale, e la necessità di finanziare le folle spese del conflitto; si innescano da lì in poi frequenti spirali inflazionistiche, spesso deliberatamente scelte dai Governi (ad es. in Germania in ambedue i dopoguerra) per consentire la riduzione dell’incidenza del debito pubblico. Salta la convertibilità in oro delle varie monete (a cavallo degli anni trenta e quaranta): mediamente il tasso di inflazione annuo dei paesi occidentali, con differenze comunque significative fra un paese e l’altro (l’inflazione americana è normalmente più bassa), si colloca fra il 2% ed il 6% nel periodo 1950-1990, dopo i picchi del 12%-16% del periodo 1913-1950, per assestarsi al 2% annuo nel periodo 1990-2012.

PARTE SECONDA

LA DINAMICA DEL RAPPORTO CAPITALE/REDDITO

3 – LE METAMORFOSI DEL CAPITALE

- Ed è ancora prendendo spunto dai romanzi di Balzac, Proust e Jane Austen che affronta l’evoluzione dello stock di capitale in rapporto al reddito annuale prodotto, e la sua composizione; citando le fortune, o le rovine, dei capitali di papà Goriot piuttosto che di John Dashwood analizza cosa è cambiato da quelle vicende di fine ottocento

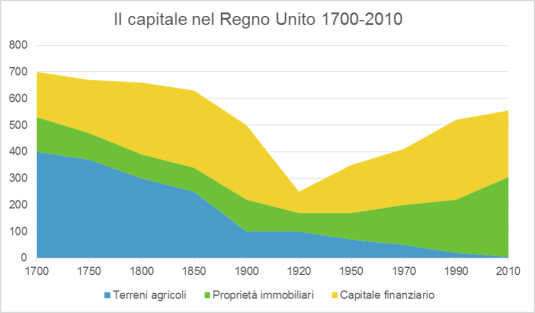

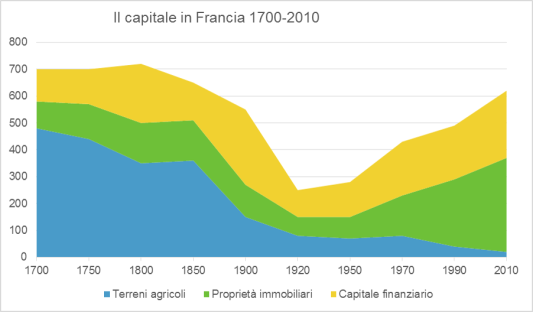

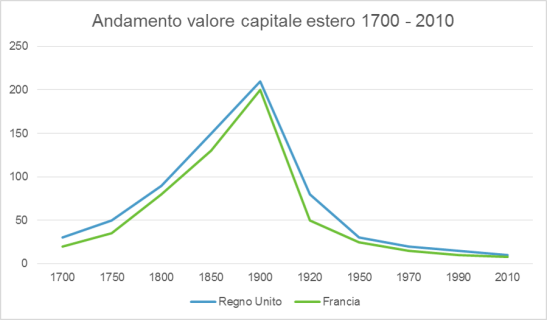

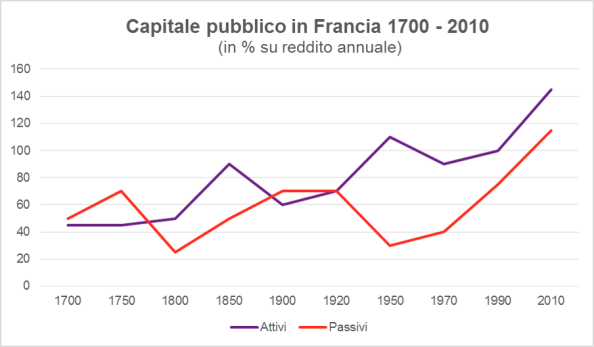

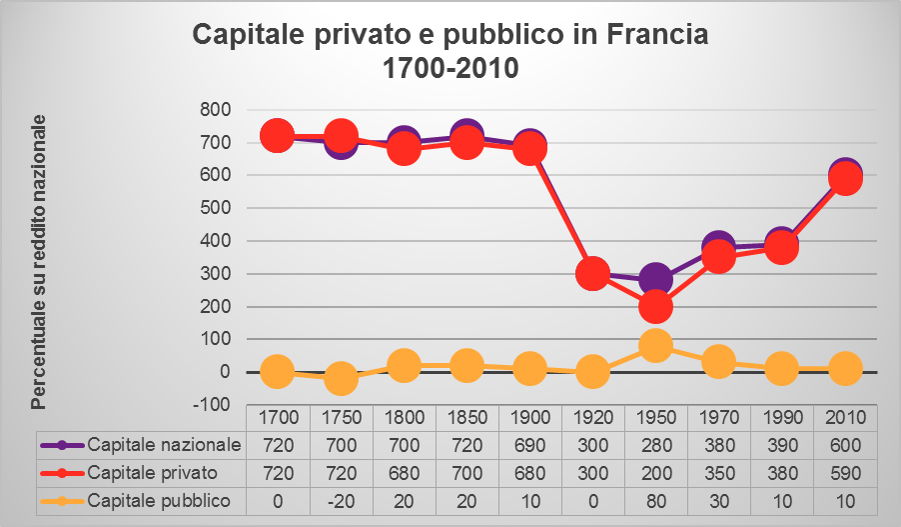

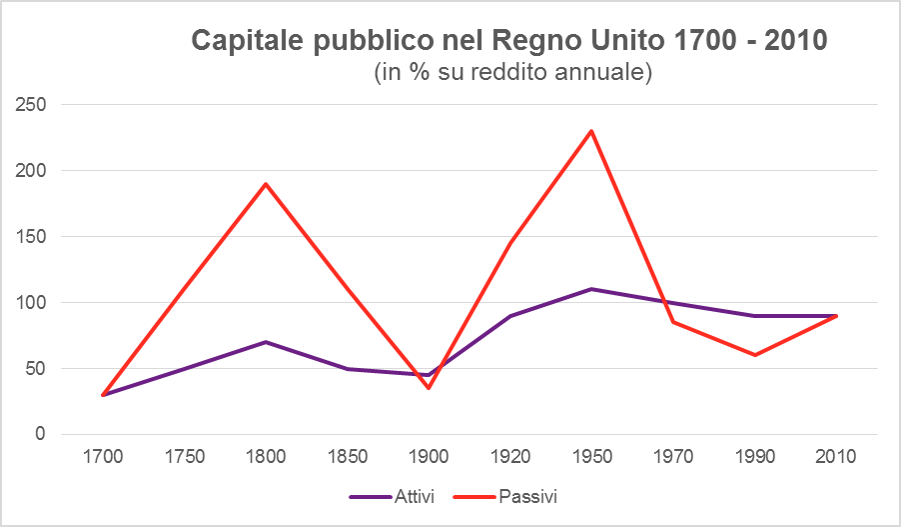

Vedi rapporto BETA illustrato nella Parte Prima/Capitolo primo (la serie inizia nel 1700 quando il capitale valeva sette volte tanto il reddito nazionale prodotto in quell’anno in ambedue i paesi)

- Dai due grafici emerge evidente l’analogia fra la situazione francese ed inglese; il rapporto capitale/reddito vede una costante discesa nel XVIII e XIX secolo, fino a raggiungere il punto più basso a cavallo della Prima Guerra Mondiale, con una discesa complessiva di un terzo per poi risalire impetuosamente nel XX secolo con un sostanziale raddoppio. La valutazione espressa in termini percentuali non deve far dimenticare che si tratta di valori finanziari di enorme ampiezza.

- Colpisce inoltre la trasformazione radicale intervenuta nella composizione del capitale, anche in questo caso con un andamento analogo nei due paesi, con la sostanziale scomparsa del capitale da rendite da terreni sostituito, con pari incidenza, da quello derivante da proprietà immobiliari e da capitale finanziario

- Interessante è l’analisi dell’evoluzione, nello stesso periodo storico, dell’incidenza del capitale estero, sempre valutato in termini di rapporto percentuale con il reddito annuale, per i due paesi in esame

Appare subito evidente la progressiva incidenza del capitale estero che cresce soprattutto nel corso del 1800 fino a raggiungere il picco alla vigilia della Prima Guerra Mondiale. Il crollo seguito ai mutamenti geo-politici dopo la Grande Guerra di fatto annulla il peso del capitale estero netto per i due paesi con il maggior numero di possedimenti coloniali lungo i due secoli precedenti. A partire dal secondo dopoguerra sia in Francia che nel Regno Unito gli attivi esteri netti ricoprono ormai un ruolo irrilevante

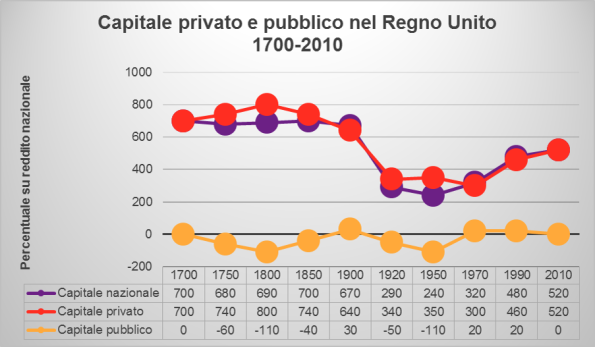

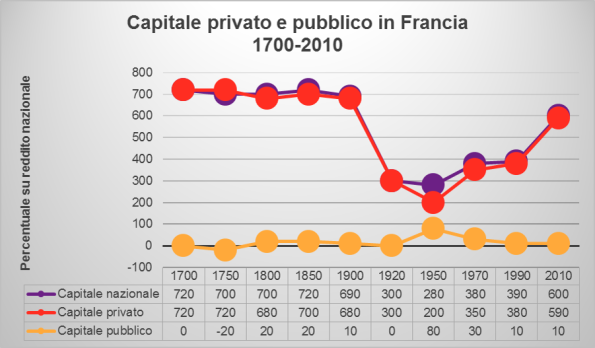

- Tornando all’andamento del rapporto capitale/reddito torna utile ribadire alcune precisazioni (vedi Parte Prima/Cap. 1): i valori di capitale presi in considerazioni sono quelli del capitale nazionale, composto dalla somma del capitale privato e del capitale pubblico, si riferiscono al capitale netto ossia al valore del saldo fra attivi e passivi, ossia la differenza tra il valore di mercato di ciò che si possiede e di ciò che si deve restituire

- Se è più immediata la comprensione dei beni che concorrono a formare il capitale privato è necessario un dettaglio su quelli che compongono il capitale pubblico: i cui attivi sono rappresentati dai beni non finanziari (edifici pubblici, terreni demaniali) e dai prodotti finanziari (partecipazioni/quote azionarie) quindi non diversamente dal capitale privato. Con la differenza che il confine tra attivi finanziari e non è molto mobile: se una società a capitale pubblico, non quotata in borsa, viene trasformata in SpA la quota di azioni detenuta dallo Stato aumenta l’incidenza degli attivi finanziari ma riduce quella degli attivi non finanziari per la cessione in quota parte dei beni immobili e strumentali

- La tabella successiva fotografa il rapporto tra capitale pubblico e privato per quanto riguarda la Francia all’anno 2012

Tabella 4 = Ricchezza pubblica e ricchezza privata in Francia nel 2012

| Valore in % su reddito nazionale | Valore in % su capitale nazionale | |||||

| Capitale nazionale | 605 | 100 | ||||

| Captale pubblico | 31 | 5 | ||||

| Attivi | Debiti | Attivi | Debiti | |||

| 145 | 114 | 24 | 9 | |||

| Capitale privato | 574 | 95 | ||||

| Attivi | Debiti | Attivi | Debiti | |||

| 646 | 72 | 107 | 12 | |||

- I dati della tabella 4 confermano pienamente quanto già anticipato nella Parte Prima, l’incidenza del capitale pubblico netto è irrilevante, lo è in Francia ma non diversa è la situazione inglese (l’attivo del capitale pubblico sul reddito nazionale si aggira attorno al 100% ed il capitale pubblico netto, dedotti i debiti, è praticamente nulla). Quando si parla di capitale nazionale netto si deve intendere in buona sostanza capitale privato

- La fotografia in dettaglio della situazione francese al 2012 non è disallineata rispetto al trend storico in ambedue i paesi, anzi:

- In altri termini nel Regno Unito ed in Francia già a partire dal 1700 la storia del capitale nazionale è la storia del capitale privato; dato non imprevedibile stante il ruolo dato al capitale privato e l’assenza di controlli pubblici sul capitale nazionale per tutti i tre secoli in esame

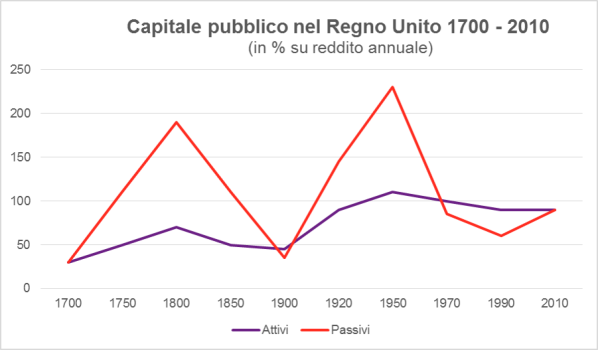

- In questo quadro, per meglio comprendere le dinamiche fra pubblico e privato, è indispensabile una ricostruzione dell’andamento storico del debito pubblico nei due paesi in esame:

In questo caso le vicende storiche dei due paesi si differenziano: da una parte il Regno Unito non solo conosce due fasi (1800 guerre contro Napoleone e 1950 post Seconda Guerra Mondiale) in cui il debito pubblico si attesta attorno al 200% del PIL, ma l’esposizione debitoria statale è una costante lungo tutti i tre secoli, salvo rari e limitati rientri. Questo dimostra che se uno Stato non entra in una situazione dichiarata, per un cumulo di ragioni, ufficialmente di default può prevedere un tempo di rimborso anche molto lungo per un debito pubblico importante (nota personale = questa considerazione di fa immediatamente pensare alla Grecia di questi giorni)

- Potrebbe al contrario stupire il dato francese che vede al contrario una incidenza del debito pubblico costantemente mantenuta entro percentuali gestibili, persino nel difficile momento della Rivoluzione del 1789 e delle seguenti guerre napoleoniche (superato proprio grazie ad una imposizione fiscale molto forte su proprietà terriere e successioni)

- La scelta francese di fronteggiare il debito pubblico ricorrendo con più frequenza al prelievo fiscale (anche se non sono certo mancate consistenti emissioni di titoli pubblici per coprire le necessità finanziarie statale, in particolare per tutto il 1800) non è stata adottata nel Regno Unito che, per finanziare le spese straordinarie, ha sempre preferito ricorrere allo strumento del prestito, con l’ovvia conseguenza di rendere ancora più ricchi i ricchi, gli unici in grado di prestare denaro, anche grazie al lungo piano di rientro del capitale prestato con conseguenti prolungati esborsi per interessi

- Non per caso quindi l’uso del debito pubblico è stato oggetto di diffidenza a sinistra, Marx in testa, in quanto l’esperienza inglese innanzitutto, ma anche quella francese di buona parte del XIX secolo, lo definiva come uno strumento di accumulazione del capitale privato; solo nel XX secolo il debito pubblico diventa uno strumento finanziario per una gestione politica della spesa pubblica finalizzata, anche, ad una redistribuzione sociale, accompagnato da una forte politica inflazionistica che produce una svalutazione del rimborso reale (anche in questo caso per esemplificare ricorre a richiami letterari a Balzac ed Austen, ed ai loro proprietari terrieri che investono parte delle loro fortune su titoli si Stato dalla resa certa, si aggiunge Proust con i suoi rentiers del 1913 mai più emulati dai loro discendenti) così come, ad es., nel secondo dopoguerra quando in Francia per quattro anni consecutivi, dal 1945 al 1948,l’inflazione si mantiene attorno al 50% annullando di fatto il debito pubblico

- Resta ovvio il fatto che l’inflazione comporta i noti pesanti problemi connessi, tali da scoraggiarne il ricorso sul lungo periodo, le conseguenze negative dei processi inflattivi dei primi decenni dopo la Seconda Guerra (ai casi francese ed inglese si aggiunge in questo stesso periodo quello tedesco (VEDI SUCCESSIVO CAPITOLO 4) e, in leggero ritardo anche quello italiano) hanno contribuito in misura notevole al formarsi di una mentalità antinflazionistica alla base, ad es. della costituzione della BCE

- ad ulteriore chiarimento delle diversità teoriche nel ricorso allo strumento del debito pubblico mette a confronto David Ricardo, e la sua teoria della “equivalenza” secondo la quale il debito pubblico non incide sull’accumulazione del capitale nazionale, influenzato in ciò dal quadro dell’epoca (1817) quando il debito inglese, finanziato dai proprietari terrieri, di fatto è un volano per la moltiplicazione del capitale privato, con Maynard Keynes che nel 1936 quando, guardando a quanto sta succedendo ai rentiers ormai rovinati, giudica l’inflazione il modo più semplice per ridurre l’impatto dell’aumento del debito pubblico

- Per quanto concerne (vedi grafici precedenti) la curva di costante crescita degli attivi del capitale pubblico non è spiegabile solo con l’accresciuta presenza statale nel campo sei servizi pubblici, ma con il ruolo dello Stato proprietario anche in settori industriali e finanziari. In Francia, in particolare, ma in più Stati europei, Regno Unito compreso, la crisi del 1929 prima, le pesanti eredità del secondo conflitto poi, hanno creato condizioni favorevoli a processi significativi di nazionalizzazioni (ad es. settori bancario, estrattivo e siderurgico, persino automobilistico (Renault) – si pensi al ruolo dell’IRI in Italia). Nel 1950 in Francia lo Stato possiede il 25-30% del capitale nazionale, nel Regno Unito arriva negli anni settanta ad una quota appena inferiore al 20%. Sono note le politiche neoliberiste che dagli anni ottanta portano alla accentuata dismissione di proprietà pubbliche a capovolgere tale quadro, anche se (vedi grafici) perlomeno in Francia il rallentamento del PIL ha mantenuto una incidenza percentuale ancora significativa.

(

Nessun commento:

Posta un commento